コラム

-

-

地域医療連携推進法人制度

- 2017年08月29日2017:08:29:11:23:00

-

- 板持英俊

-

- 税理士

1.はじめに

平成29年2月17日に厚生労働省より地域医療連携推進法人制度に関する通知(「地域医療連携推進法人制度について」(平成29年2月17日医政発0217第16号)、「地域医療連携推進法人の定款例について」(平成29年2月17日医政支発0217第1号)、「地域医療連携推進法人の事業報告書等の様式について」(平成29年2月17日医政支発0217第3号))が公表され、地域医療連携推進法人制度に関する通知等が出揃った。

地域医療連携推進法人制度は、平成29年4月2日より本格的な運用が始まった。

2. 地域医療連携推進法人制度

(1)地域医療連携推進法人制度とは

地域医療連携推進法人制度は、一般社団法人で「医療機関の機能分担及び業務連携」を推進するための方針を定め、当該方針に沿って、参加法人が運営する医療機関等の機能分担及び業務連携の推進を目的とするものについて、都道府県知事が地域医療連携推進法人(以下「連携推進法人」という)として認定する制度である。

当該認定を受けようとする一般社団法人は、病院に係る業務の連携を推進するための方針(以下「医療連携推進方針」という)に定款等を添付して、都道府県知事に申請する。

なお、医療連携推進方針の記載事項は、医療連携推進区域、参加法人が当該区域において開設する病院等の機能分担及び業務連携に関する事項、当該事項の目標に関する事項、運営方針・参加法人に関する事項となっている。

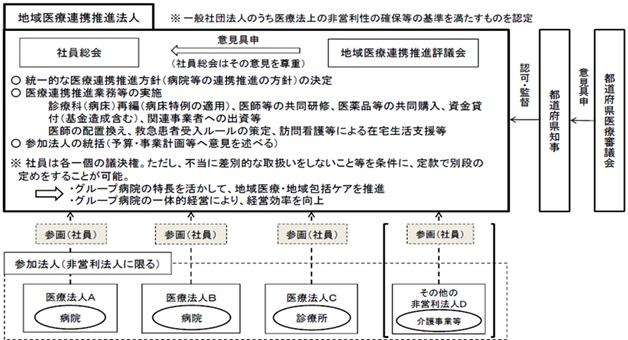

【地域医療連携推進法人イメージ(出典:厚生労働省ホームページ)】

地域医療連携推進認定を受けた法人は、その名称に「地域医療連携推進法人」という文字を用いなければならず、医療連携推進認定を受けることで、一般社団法人から医療連携推進法人に名称を変更したものとみなされる。また、地域医療連携推進法人が公益社団法人である場合には、例えば、「公益社団法人・地域医療連携推進法人○○」と称することになる。

(2)地域医療連携推進法人の社員

地域医療連携推進法人の社員は、「①参加法人」と「②地域において良質かつ適切な医療を効率的に提供するために必要な者」で構成され、「①参加法人」は「(ア)病院等を開設する法人」と「(イ)介護事業その他の地域包括ケアシステムの構築に資する事業(以下「介護事業等」という)に係る施設又は事業所を開設し、又は管理する法人」で構成される。

①参加法人

(ア)病院等を開設する法人

病院等を開設する法人には、例えば、医療法人、社会福祉法人、公益法人、NPO法人、学校法人、国立大学法人、独立行政法人、地方独立行政法人、地方自治体等が挙げられる。また、株式会社立の病院等を開設する法人についても、機能の分担及び業務の連携の推進を目的とする場合には、「病院等を開設する法人」に含まれる。

(イ)介護事業等に係る施設又は事業所を開設し、又は管理する法人

介護事業等に係る施設又は事業所を開設し、又は管理する法人には、例えば、介護事業者、薬局、見守り等の生活支援事業等が挙げられる。

②地域において良質かつ適切な医療を効率的に提供するために必要な者

「地域において良質かつ適切な医療を効率的に提供するために必要な者」には、例えば、個人開業医、参加法人になることを希望しない法人、地方自治体、医師会、歯科医師会等が挙げられる。

(3)地域医療連携推進法人が行う業務

地域医療連携推進法人は、医療連携推進業務(病院等に係る業務について医療連携推進方針に沿った連携の推進を図ることを目的として行う次の業務等)を行うことを主たる目的とする。下記の業務について、それぞれの業務の費用をまかなう財源として、各業務に関与する社員から徴収することや、各業務において得られた収益等が考えられる。各社員から徴収する「会費」等の収益は、管理経費(本部運営のための事務所使用料や決算公告費用等)の財源に充てることになる。

①医療従事者の資質の向上を図るための研修

②医薬品、医療機器等の供給

・医薬品、医療機器に係る調整を行う場合には、地域医療連携推進法人が一括購入を 調整し、個別の購入契約については参加法人がそれぞれ締結する。

・医薬品、医療機器以外の物品等の供給を行う場合には、地域医療連携推進法人が、一括購入を実施する方法、一括購入を調整する場合又は一括購入を実施しない方法が考えられる。

③参加法人への資金の貸付け、債務の保証及び基金の引受け

・資金の貸付けをする場合には、貸金業法に基づく一定の登録をする必要がある。地域医療連携推進法人が行う貸付け業務は、貸金業法に基づく一定の登録の対象から除外されるため、登録不要となる。

・貸付けの際には、以下を満たす必要となる。

(ア)地域医療連携推進法人が実施する貸付けが、参加法人が病院等に関する業務を行うのに必要な資金を調達するための支援という目的を逸脱していないこと。

(イ)契約書類が適正に作成・保管されており、償還方法や償還期限等が明確になっていること。

(ウ)適正な利率が設定されていること。

(エ)返済不能時に備えて、担保や保証人の設定等が適切に行われていること。

④医療機関の開設

・地域医療連携推進法人が医療機関を開設する場合には、医療連携推進認定をした都道府県知事の確認を経た上で開設の許可を得ることが必要となる。

⑤その他

・地域医療連携推進法人の参加法人の間で、医療機能の分担・業務の連携を図るために、患者を転院等させることも考えられる。

・医師、看護師等の人事交流を行うことも考えられますが、労働法規に則って実施(例えば「在籍型出向」が挙げられます)する必要がある。

・地域医療連携推進法人の参加法人同士又は同一参加法人内で、病床過剰地域においても病床融通を実施できる。

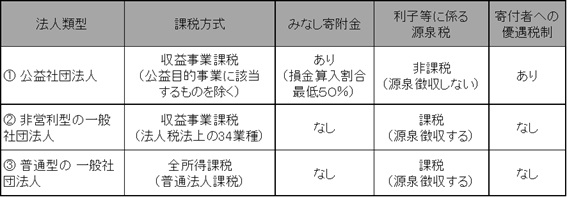

(5)地域医療連携推進法人(一般社団法人)における税務の概要

連携推進法人は、一般社団法人であり、税務上は原則全所得課税となり、医療法人等の普通法人と同様の取扱いとなる。ただ、一般社団法人は、一定の要件を満たす場合、非営利型一般社団法人なり上記原則的な取扱いとは異なる取扱いが認められている。また、いわゆる、公益認定要件をクリアした一般社団法人は公益法人となり、上記とは異なる特殊な取扱いとなる。現行の税制では、当制度においては固有の優遇税制等、特例措置は設けられていない。

【一般社団法人等の税務上の取扱い】

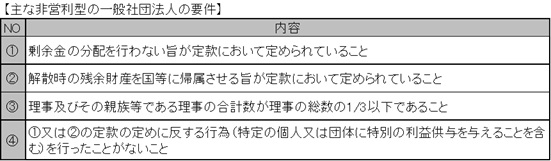

上表②非営利型は収益事業について課税対象となる。つまり、収益事業(法人税法で定める34業種)以外の事業収益については非課税となる。なお、非営利型の一般社団法人となるには下表の一定要件等を満たす必要がある。

---

板持英俊(税理士)