コラム

-

-

平成31年度 税制改正要望

- 2018年11月13日2018:11:13:08:37:34

-

- 竹原将人

-

- 税理士

1.はじめに

平成31年度の税制改正要望が各省庁から公表された。例年通りであれば、税制改正要望を踏まえて12月中に税制改正大綱が取りまとめられ、その後閣議決定及び国会での可決を経て、順次法律として施行されることとなる。

本稿では税制改正要望のうち、「個人事業者の事業用資産に係る事業承継時の負担軽減措置の創設」「医療に係る消費税問題の抜本的な解決に向けた新たな措置」等について解説する。

2.解説

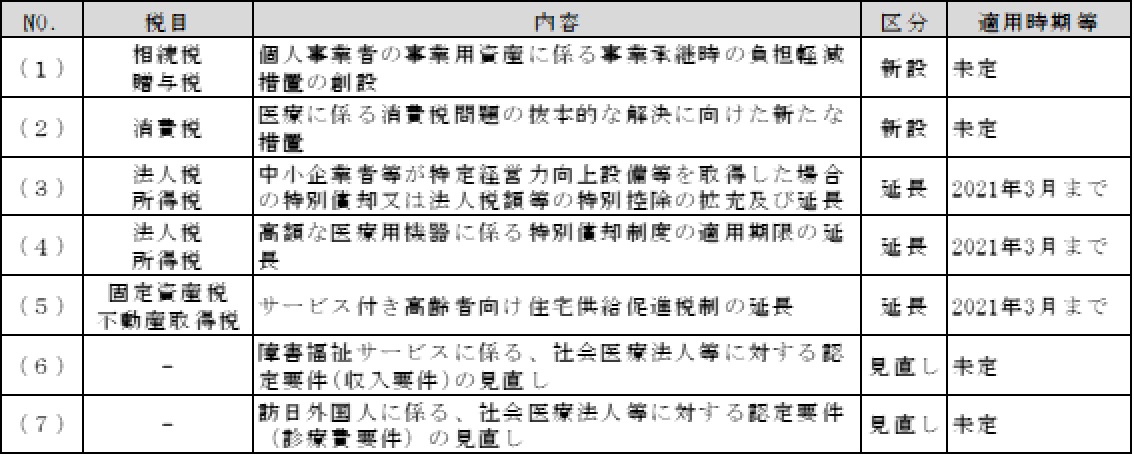

公表された税制改正要望のうち、医療機関に関連する項目は主に下表の通りである。

(1)個人事業者の事業用資産に係る事業承継時の負担軽減措置の創設

全国に約 200 万存在する個人事業者の事業承継時には、居住用財産のみならず、機械、備品等その他の事業用財産にも相続税・贈与税が課税されることになる。純資産が4,800万円(法定相続人が3人の場合の相続税の基礎控除)を超える個人事業者の事業用資産のうち、土地・建物・機械等の割合は約70%を占めている(出典:中小企業庁委託アンケート)とされているが、特に医療機関の場合、診療所等の土地建物のほか、医療機器等に高額な設備投資を行っているため、相続財産が高額であり、かつ、相続財産に占める事業用財産の割合は高いケースが多いものと考えられる。

こうした個人事業者については事業承継に支障をきたす可能性があるため、個人事業者の事業用資産に係る負担を軽減し、事業承継の円滑化を図る措置を講ずる。

(2)医療に係る消費税問題の抜本的な解決に向けた新たな措置

社会保険診療報酬等については消費税が非課税とされているが、診療に必要な医薬品や診療材料、医療機器等の仕入れの際には消費税を支払わなければならない。消費税は預かった消費税から支払った消費税を控除(以下「仕入税額控除」)した金額を納税する仕組みだが、その計算上保険診療に係る医薬品等の仕入れに係る消費税は原則仕入税額控除ができないこととなっている。その仕入控除税額ができない部分の消費税を一般に損税と呼び、医療機関の経営上の負担となっている。

医療に係る消費税等の税制のあり方については、医療保険制度における手当のあり方(現状損税部分に相当する金額を社会保険診療報酬にて補てんしている)の検討等とあわせて、医療関係者、保険者等の意見(高額な設備投資にかかる負担が大きいとの指摘等)も踏まえ、医療機関の仕入れ税額の負担及び患者等の負担に十分に配慮し、関係者の負担の公平性、透明性を確保しつつ検討を行い、平成 31 年度税制改正に際し、この税制上の問題の抜本的な解決に向けて、個別の医療機関等の補てんの過不足について、新たな措置を講ずる。

(3)中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の拡充及び延長

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を取得や製作等した場合に、即時償却又は税額控除(資本金 3,000 万円超1億円以下の法人は7%、資本金3,000万円以下の法人及び個人事業者は10%)が現在選択適用できるが、生産性向上に向けた設備投資を後押しするため、働き方改革の実現に向けた取組みを支援する観点等も踏まえつつ、適用期限を 2 年間延長(2021年3月31日まで)し、必要な拡充を行う。

(4)高額な医療用機器に係る特別償却制度の適用期限の延長

医療保健業を営む個人又は医療法人が、1台又は1基あたりの取得価額が500 万円以上の高額な医療用機器等を取得した場合の特別償却制度(取得価額の12%を通常の減価償却費の他に計上する)について、その適用期限を2年延長(2021年3月31日まで)する。また、医療機器の整備促進を図ることにより高度な医療を提供するという制度目的から、対象機器の追加・削除をする。

(5)サービス付き高齢者向け住宅供給促進税制の延長

高齢者が安心して暮らせる住宅ストックが諸外国と比較して不足しており、高齢単身世帯・高齢夫婦世帯の増加が今後も見込まれる状況にある中、在宅医療・介護の場となるサービス付き高齢者向け住宅の供給を促進することが必要とされているため、サービス付き高齢者向け住宅を取得した場合の固定資産税の税額の減額措置(注1)及び不動産取得税の税額の減額措置及び課税標準の特例措置(注2)について、その適用期限を2年延長(2021年3月31日まで)する。一戸当たり120㎡までの居住部分(事務所等の居住者が立入らない部分)につき、5年間、2/3を参酌して1/2以上5/6以下の範囲内において市町村が条例で定める割合を減額する。

(注1)固定資産税の税額の減額措置

(注2)不動産取得税の税額の減額措置及び課税標準の特例措置

①建物

新築の賃貸住宅で一定の要件を満たすものを取得した場合、不動産取得税の課税標準から一戸につき1,200万円を控除する。

②土地

新築の賃貸住宅で一定の要件を満たすものに係る土地を取得した場合、不動産取得税の税額から150万円又は住宅の床面積の2倍(200㎡を限度)に相当する土地の価格のいずれか大きい額に税率を乗じて得た額を減額する。

(6)障害福祉サービスに係る、社会医療法人等に対する認定要件(収入要件)の見直し

医療法人が運営する障害福祉サービスの収入について、社会医療法人、特定医療法人及び認定医療法人(以下「社会医療法人等」)の認定要件の1つである、「社会保険診療収入等」が全収入の8割を超えることの計算上、その「社会保険診療収入等」の金額に社会保険診療収入、介護保険収入等に加えて、障害福祉サービス収入も追加する要望が出されている。

(7)訪日外国人に係る、社会医療法人等に対する認定要件(診療費要件)の見直し

社会医療法人等については、その認定要件上、自費患者への診療請求額は社会保険診療報酬と同水準にしなければならないが、訪日外国人の診療には、医療通訳や多言語に対応した院内案内等を準備する必要がある上、診療に要する時間は日本人より長くなる傾向にあり、医療機関は通常の診療に比べて多くの費用を負担する必要がある。

そのため、訪日外国人の診療において、社会保険診療報酬と同一の基準により計算された額を請求するという社会医療法人等の認定要件を見直し、社会医療法人等が費用に見合った額を請求できるようにする。

---

竹原将人(税理士)