コラム

-

-

医療法人の内部統制

- 2019年08月27日2019:08:27:05:24:16

-

- 竹原将人

-

- 税理士

1.はじめに

厚生労働省より2019年3月29日付で、「外部監査の対象となる医療法人における内部統制の構築について」という事務連絡が各都道府県の医療法人担当宛に通知された。

その事務連絡には、平成27年の医療法改正により一定規模以上の医療法人について、公認会計士等の外部監査が義務付けられたことを踏まえ、各医療法人における有効な内部統制の構築や内部監査体制の構築への参考として、①医療法人内で内部監査を行う場合の内部監査規程の例、②財務報告に関連する医療法人の全般的な統制、主要な業務プロセスに係る統制及び決算における統制において特に重要となるチェック項目リストが記載されている。

外部監査の必要がない医療法人であっても、法人の内部統制を構築することは、経営管理上大きなメリットがあると考えられる。本稿では、当該事務連絡に基づく医療法人の内部統制について解説する。

2.解説

(1)外部監査の義務化

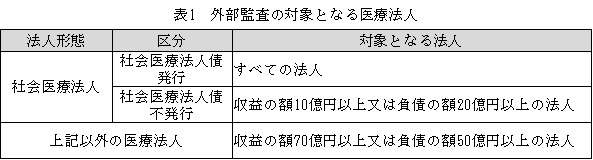

平成27年の医療法改正により、平成29年4月2日以後に開始する事業年度から、事業運営の透明性の向上及び経営組織のガバナンス強化を目的として、一定規模以上の医療法人(下表1参照)については、公認会計士等による外部監査が義務付けられた。

(2)内部統制の整備

①概要

内部統制の整備方針は各法人の判断となるが、外部監査を行う公認会計士等は財務報告の信頼性に寄与する内部統制の整備状況・運用状況を評価して外部監査を進めることになる。したがって、効率的・効果的な外部監査の実現のためには、各法人における財務報告に関連する内部統制の整備が重要となる。

②内部統制整備のためのポイント

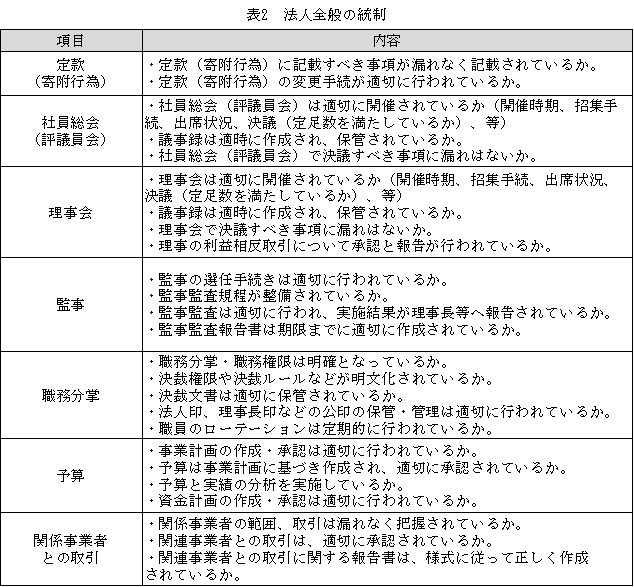

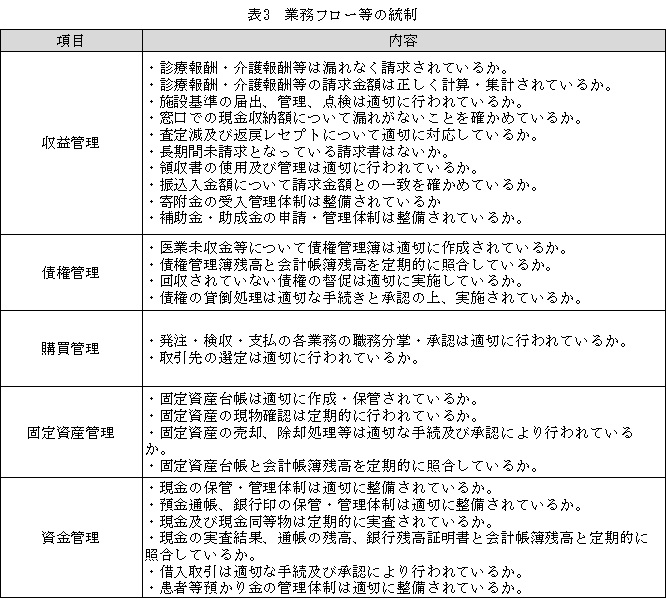

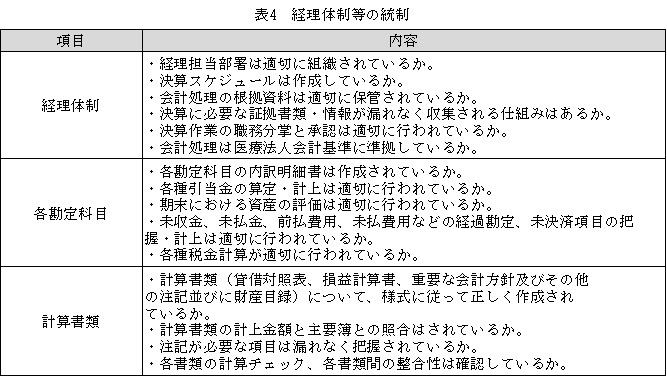

事務連絡においては、①医療法人内で内部監査を行う場合の内部監査規程の例、②財務報告に関連する医療法人の全般的な統制、主要な業務プロセスに係る統制及び決算における統制において特に重要となるチェック項目リストが記載されている。当該チェックリスト項目のうち、ポイントとなる部分を「法人全般の統制」「業務フロー等の統制」「経理体制等の統制」に分けて紹介する(下表2~4参照)。

(3)おわりに

上記のような内部統制を整備・運用することで、事業運営の透明性の向上につながり、さらに財務報告の信頼性の向上に寄与することになると考えられるため、外部監査の必要がない医療法人であっても、内部統制の整備・運用の導入を検討することは一考の価値があるといえる。

---

竹原将人(税理士)