コラム

-

-

医業承継形態の整理

- 2019年12月17日2019:12:17:08:47:06

-

- 竹原将人

-

- 税理士

1.はじめに

平成29年度税制改正において、出資持分なし医療法人への移行に伴う贈与税課税(みなし贈与税)について一定の要件を満たす場合に非課税とする改正が行われた(新認定医療法人制度の創設)。

新認定医療法人制度の適用により同族経営を維持したまま出資持分なし医療法人へ非課税で移行することができるため、医業承継の選択肢が大きく広がる結果となったが、同時に医業承継の形態は複雑化したとも言える。

本稿では、新認定医療法人制度を含めた医業承継の形態について解説する。

2.解説

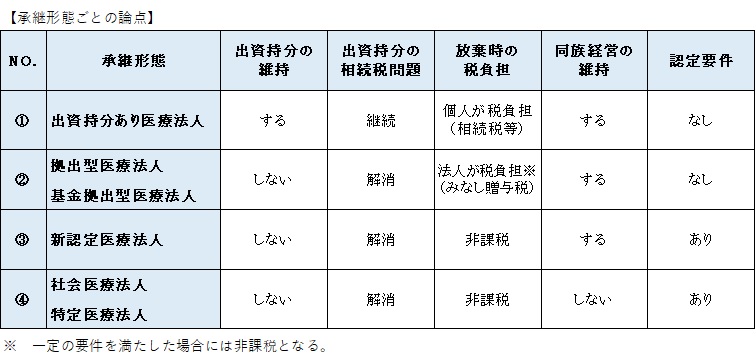

(1)承継形態の概要

医療法人の承継形態は、主に下記①~④の通りで、大別すると①は出資持分を維持する形態(出資持分あり医療法人)に分類され、②~④は出資持分を維持しない形態(出資持分なし医療法人)に分類される。

①出資持分あり医療法人

後継者が相続、贈与、譲渡等により出資持分を取得して、出資持分あり医療法人の形態を維持する方法である。相続又は贈与の場合には、相続又は贈与により出資持分を取得した後継者に対して相続税又は贈与税が、譲渡の場合には譲渡を行う者に対して譲渡所得税が課せられる可能性がある。

出資持分あり医療法人の場合、出資者は出資割合に応じて、退社時に払戻し又は解散時に残余財産の分配を受けることができる。払戻しの金額は、当初出資額ではなく、払戻し時の時価純資産を基に決定するとされているが、定款の定めにより出資額限度法人(注)となっている場合はこの限りではない。

(注)出資額限度法人とは、出資持分の定めのある社団医療法人であって、その定款において、社員の退社時における出資持分払戻請求権や解散時における残余財産分配請求権の法人の財産に及ぶ範囲について、払込出資額を限度とすることを明らかにするものをいう。

②拠出型医療法人及び基金拠出型医療法人(③に該当するものを除く)

出資者が出資持分の放棄等をすることで出資持分なし医療法人に移行する形態で、出資持分の放棄時に、医療法人に対してみなし贈与税が課される。一定の要件を満たした場合にはみなし贈与税が非課税とされるが、社会医療法人又は特定医療法人の認定要件と同程度の要件を充足する必要がある。

拠出型医療法を選択した場合には、出資とは異なり医療法人に対する財産権がなく、解散時の残余財産は国や地方公共団体等に帰属することとなる。基金拠出型医療法人を選択した場合には、医療法人に対して基金という財産権を有することとなる。基金とは、いわゆる利息のない貸付金であり、一定の手続きを経て、基金拠出額に相当する金額の返還を受けることができる。

③新認定医療法人

運営の適正性要件等を満たして、厚生労働省に移行計画の認定を受けた医療法人の出資者が、移行計画に記載された移行期限(認定日から最大3年以内)までに出資持分の放棄等をして出資持分なし医療法人に移行する承継形態をいう。

出資持分放棄に係るみなし贈与税が非課税となることや、上記②の非課税要件とは異なり、同族要件等がないことが特徴である。同族経営を維持しながら出資持分なしに移行したい医療法人で、みなし贈与税の負担が困難な場合に有用な制度である。なお、本制度の適用にあたっては、下記点に留意が必要である。

ア.新認定医療法人制度は時限制度のため、現状では令和2年9月30日までに移行計画の認定を受けない場合、同日後は制度そのものがなくなる。(令和2年度税制改正要望において、制度延長が厚生労働省より要望されているが、制度延長の可否は未定)。

イ.出資持分なし医療法人へ移行後6年間、認定要件を充足し続ける必要がある(手続きとして、認定要件を充足している旨の書類を厚生労働省に毎年提出する必要がある)。

ウ.移行後6年間の間に認定要件を満たさないこととなった場合は、出資持分放棄に係るみなし贈与税が遡及して課税される。

④社会医療法人及び特定医療法人

社会医療法人とは、救急医療やへき地医療、周産期医療など特に地域で必要な医療の提供を担う医療法人として厚生労働大臣の認定を受けた医療法人をいう。特定医療法人とは、医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されているものとして国税庁長官の承認を受けた医療法人をいう。

これらの医療法人は公益性の高い医療法人として、出資持分放棄時のみなし贈与税は非課税になるとともに、法人税等の優遇措置もある。また、他の出資持分なし医療法人とは異なり基金拠出はできない。

(2)承継形態の選択

承継形態の選択は、下記制度ごとの論点が主な判断基準となる。たとえば、出資持分を維持する場合には個人で税負担が可能か、維持しない場合は要件を満たして税負担なく出資持分なし医療法人へ移行することができるか等、法人ごとの意向や状況によって取れる選択肢が異なる。

(3)おわりに

平成19年に社会医療法人制度、平成29年に新認定医療法人制度が創設される等、近年医療法の改正に伴う医療法人制度の改正が続いているともに、それに対応した税制改正も行われている。

そのため、医業承継にあたっては医療法人制度及び税制双方の理解が必要となり、その中でそれぞれの医療法人の状況や方向性に沿った承継形態を選択することが重要となっていると考えられる。

---

竹原将人(税理士)