コラム

-

-

新型コロナウイルスに関連する税制および融資制度

- 2020年05月05日2020:05:05:12:27:00

-

- 竹原将人

-

- 税理士

1.はじめに

新型コロナウイルス感染症については、国内の感染拡大を防止するとともに、政府全体として、必要な対策を講じていくこととされている。国税においては、申告所得税等の確定申告について、申告・納付期限を延長するほか、新型コロナウイルス感染症の影響により納税が困難な方には納税を猶予する等の措置を講じている。

当該措置に関して、国税庁より、「2020年3月国税における新型コロナウイルス感染拡大防止への対応と申告や納税などの当面の取扱いに関するFAQ」や「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ」等が公表された。

また、新型コロナウイルスの影響によって、納税はもとより、事業運営上の資金繰りに苦慮する医療機関も出てくるものと想定される。現状、福祉医療機構及び各県の医師信用組合が新型コロナウイルスに関連した融資制度を整備する等、医療機関に対するセーフティネットも構築されつつある。

本稿では、新型コロナウイルスに関連する税制及び融資制度について解説する。

2.税制上の取り扱い

(1)令和元年分の個人の所得税等の取り扱い

①申告期限の延長

令和元年分の個人事業者の申告所得税、消費税及び贈与税(以下「申告所得税等」とする。)の申告期限は当初4月16日まで延長されたが、4月6日に国税庁より4月17日以降であっても柔軟に確定申告書を受け付けることが公表された。

②納付期限の延長

納付期限についても申告期限同様延長され、振替納税を選択している場合において、4月16日までに申告をしたときは、振替納付日が申告所得税は5月15日に、消費税は5月19日に延長された。また、4月17日以降に申告をしたときは、振替納付日は税務署から個別に連絡が来ることになっている。

(2)法人に関する申告期限の個別延長

①概要

法人税及び法人が申告する消費税については、上記とは異なり、原則として従来通りの期限となる。ただし、新型コロナウイルスに関連して、感染者が把握された場合に濃厚接触者に対する外出自粛要請等が行われる等、自己の責に帰さない理由により、その期限までに申告・納付ができない場合が考えられるため、一定の理由に該当するときは、個別の申請のよる期限延長(個別延長)が認められる。

②個別延長

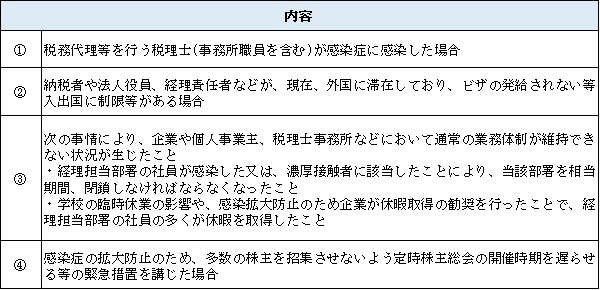

たとえば、下表のような理由により、申告書や決算書類等の国税の申告・納付の手続きに必要な書類等の作成が遅れ、その期限までに申告・納付等を行うことが困難な場合には、個別延長が認められる。

【個別延長の主な理由】

③手続き

申告期限等の個別延長の適用を受けるためには、上記理由に該当しなくなった日(災害その他やむ得ない理由のやんだ日)から相当の期間内(おおむね1ヶ月以内)に「災害による申告、納付等の期限延長申請書」の提出が必要である。

(3)納付等の猶予

①概要

新型コロナウイルスの影響で資金繰りが悪化し、国税を納付期限までに納められない場合は、税務署に申請することにより、最大で1年間の分割納付が認められ、延滞税が軽減又は免除される。また、当該猶予の申請や審査については、今般の状況に配慮し迅速かつ柔軟に対応するとされている。

②納付の猶予制度

納付の猶予には、「納税の猶予」と「換価の猶予(※)」があり、適用にはそれぞれ次の要件を満たす必要がある。なお、納付の猶予は、法人・個人問わず適用可能である。

※ 国税滞納者に係る差押財産の換価の猶予を指す。

ア 納税の猶予

新型コロナウイルスに関連し、次のような個別の事情があること。

(ア)災害により財産に相当な損失が生じた場合

(イ)本人または家族が病気にかかった場合

(ウ)事業を廃止、又は休止した場合

(エ) 事業に著しい損失を受けた場合

イ 換価の猶予

国税を一時に納付することが困難な場合において、次の要件のすべて該当するときは、納期限から6か月以内に税務署に申請することにより、原則一年間に限り換価の猶予が受けられる。

(ア)国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること

(イ)納税について誠実な意思を有すると認められること

(ウ)換価の猶予を受けようとする国税以外の国税の滞納がないこと

③手続き

納付の猶予制度の適用を受けるためには、猶予の申請書のほか、下記の書類等を提出する必要がある。書類の準備が困難な場合は、税務署の徴収担当が書類に記載すべき項目について、聞き取りにより確認する等の対応を行っている。なお、必要書類の種類や書き方等については、所轄税務署の徴収担当に相談が可能である。

(ア)資産及び負債の状況を明らかにする書類

(イ)今後の収入及び支出を明らかにする書類

(ウ)個別の事情が確認できる書類

3.融資制度

医療機関向け金融機関が実施する主な融資制度は下記の通りである。なお、融資の具体的な手続き等については、各金融機関に確認が必要である。

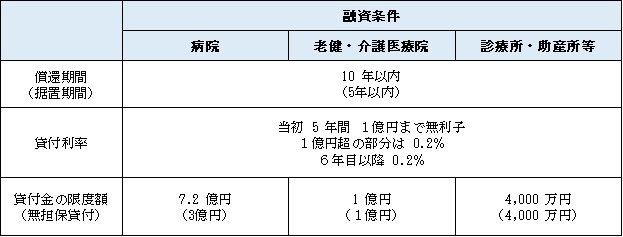

福祉医療機構では、新型コロナウイルス感染症により事業停止等になった福祉・医療関係施設に対し、優遇融資を行っている。主な融資条件については、下表の通りである。また、既往貸付については、当面 6 か月間の元利金の支払いについて、返済猶予を受けられる制度がある。

【融資条件】

(2)医師信用組合

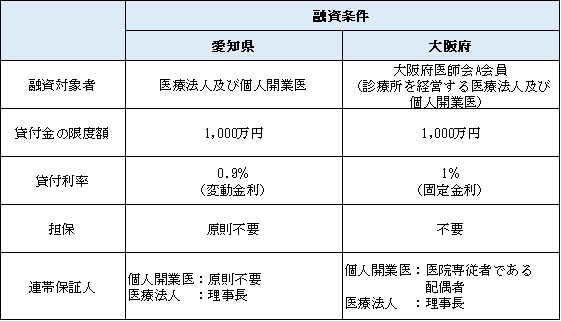

新型コロナウイルス発生による一時的な業況悪化から、資金繰りに支障をきたしている医療法人や開業医を対象に、県の医師信用組合が特別融資を行っている。県によって融資条件が部分的に異なるが、愛知県及び大阪府を例に取ると、主な融資条件は下表の通りとなっている。

---

竹原将人(税理士)