中国プラットフォーマーのヘルスケアビジネス:収益化に向けた課題と取り組み

岡野寿彦 (NTTデータ経営研究所 シニアスペシャリスト)

『中国医療テックの動向と課題』(2020年8月18日掲載)のコラムで、「中国では新型コロナウィルスの感染が拡大するなかで、オンライン医療が治療体制を補完した」こと、ただし「本格普及に向けては『誤診の危険性』や『情報セキュリティの漏洩リスク』をマネジメントすることが重大な課題となっている」こと、「新型コロナを契機に急増したユーザーの多くは無料問診サービスの範囲で利用しており、これを有料会員化していくことが経営の課題となっている」こと、などを紹介した。

本稿では、その後の中国プラットフォーマーのヘルスケアビジネスの動向を、経営的な観点で紹介する。医療サービスそのものは収益源としてスケールしておらず、まだ先行投資段階にあること、その中で各社それぞれのエコシステムの特徴・強みを活かして、ヘルスケアビジネスの収益改善、エコシステム強化における役割発揮を進めていることをお伝えしたい。

1.中国プラットフォーマーのヘルスケアビジネスの構成要素

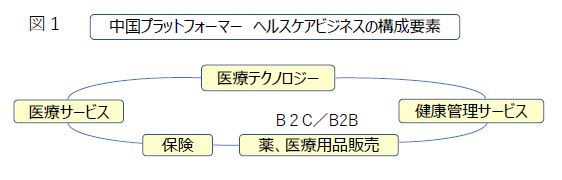

プラットフォーマーによるヘルスケアビジネスは、阿里健康(Ali Health)、京東健康(JD Health)、平安好医生(Ping An Good Doctor)、微医(We Doctor、テンセント出資企業)、百度健康(Baidu Health)などにより営まれている。各社のヘルスケアビジネスは、ほぼ共有して、①医療サービス、②健康管理サービス、③薬、医療用品販売、④保険サービス、⑤医療テクノロジーの開発・提供、の5つの要素から構成される。(図1)

① 医療サービス:無料での問診サービス、医師を指定しての有料サービス、医療機関の予約などから構成される。「無料問診サービスで接点を持った顧客を、有料サービスの会員化していく」という課題は変わっていない。

② 健康管理サービス:慢性疾患の予防を中心に、健康情報、健康診断が提供されている。

③ 薬・医療用品販売:医療、健康管理サービスに付随するサービスであるが、後述するように電子商取引(EC)をグループの本業とする阿里健康、京東健康では主要な収益源となっている。

④ 保険サービス:医療、健康管理サービスに付随するサービスであるが、平安グループをはじめとして「医療・健康+保険」のビジネスモデル開発に取り組んでいる。

⑤ 医療テクノロジーの開発・提供:「中国医療テックの動向と課題」(2020年8月18日公開)でも紹介したように、感染流行を予測・予防するためのAIアルゴリズムの開発が進められている。薬の効果の評価、感染患者の胸部画像の特徴をAIが学習する画像診断システムなど、実用化されているものもある。

2.顕在化する課題(経営観点の着目点)

新型コロナウイルス感染拡大を機に、一気にサービス化が進んだヘルスケアビジネス。中国政府の政策にも合致し、プラットフォーマー各社はビジネスモデル開発に注力している。一方で、次のような課題も顕在化してきた。

(1)一流病院、医師の囲い込み競争が激化しており、オンライン医療サービス発展のボトルネックになっている。

(2)現状では医療サービスそのものは収益源としてスケールしておらず、各社とも先行投資段階。アリババなど中国プラットフォーマーの収益は、広告収入(オンラインサイトの消費者の目につきやすい場所に広告を出すために、企業は高い広告料を支払う)に頼る構造にある。しかし、ヘルスケアビジネスにおいては最大の広告主である医薬品メーカーが、消費者向けの広告に費用を投じる意欲が乏しいとされる。プラットフォーマー各社は、第3章で紹介するように、それぞれのエコシステムの特徴・強みを活かして、収益改善、エコシステム強化におけるヘルスケアビジネスの活用を進めている。

(3)アフターコロナで都市部ではオンライン医療へのニーズが一服している。一方で、地方都市、農村の医療水準、不便さの課題は残り、オンライン医療へのニーズは根強いとされる。

3.中国プラットフォーマー主要各社のヘルスケア・ビジネスモデル開発状況

(1)阿里健康(Ali Health) <香港株式市場上場企業>

薬、医療用品のオンライン販売が売上の8割を占める。アリババグループの本業であるEC事業で構築したサプライチェーンを活用し、相乗効果を狙っている。特に、「餓了麼」(フードデリバリー)による24時間デリバリー体制を、薬、医療用品のオンライン販売にも活用している。また、医薬品販売チェーン店「国大薬房」との提携による「ネットとリアルの融合」にも取り組んでいる。

消費者が服薬の安全性を確保するための情報提供、支援サービス提供で、他社との差別化を図ろうとしている。

(2)京東健康(JD Health) <香港株式市場上場企業>

阿里健康と同様に、薬、医療用品のオンライン販売が売上の8割を占める、京東の本業であるEC事業で構築したサプライチェーンを活用し、相乗効果を狙っている。特に、自社物流網・ドライバーなど、物流や商品品質への安心感を、強みとして活かそうとしている。

(3)平安好医生(Ping An Good Doctor) <香港株式市場上場企業>

平安保険を中核とする平安グループ(保険を中心とする総合金融サービス)は、伝統的な保険事業の収益を活かして、カーライフ、医療・健康など保険、金融サービスのニーズがあるシーンで自ら事業を行い、保険・金融商品の開発につなげようとしている。平安好医生もこの一翼を担い、医療・健康という顧客の生活・人生における重要なシーンを把握することで、保険事業との相乗効果を狙っている。

(4)微医(We Doctor) <2021年4月香港株式市場上場申請>

阿里健康と京東健康は医薬品ECという収益源を持ち、平安好医生も「医療・健康+保険」というグループのリソースを活用した発展戦略を持つのに対して、微医はオンライン医療に特化したスタートアップとして成長してきた。テンセントの出資を得てWeChatの顧客接点を強みとするが、保険会社との協業を検討するなど収益化のビジネスモデルを模索している。オンライン医療専業として築いてきた病院や医師との関係、蓄積してきた医療に関する知見が強みである。

(5)百度健康(Baidu Health)

百度は、「検索モデル」のシュリンクに対応して「AI企業」への転換を進めており、検索を通じて蓄積した知識のコンテンツビジネス化に取り組んでいる。(例)教育事業

百度健康では、「百度健康医典」で、専門家による医療、健康知識・情報の提供を、ライブ動画を含めて行なっており、他社との差別化の武器としている。

以上、中国プラットフォーマー5社のヘルスケアビジネスの最新状況を経営観点で分析してきた。いずれも医療サービスそのものの収益化は実現できていないが、グループの強み・特徴を活かしたビジネスモデルを開発し、「限界費用を下げる」ことで収益改善に取り組んでいる。また、エコシステムの顧客接点を強化するキラーコンテンツとして、ヘルスケアビジネスを位置付けていることがわかる。

ーー

岡野寿彦(NTTデータ経営研究所 シニアスペシャリスト)

◇◇岡野寿彦氏の掲載済コラム◇◇

◆「中国の個人情報保護法制からの考察:データを活用したイノベーションとプライバシー保護のバランス」【2021.3.9掲載】

◆「アリババ『相互宝』(相互見守り型医療共済):デジタル化による中国社会の変容」【2020.11.17掲載】

◆「中国医療テックの動向と課題」【2020.8.18掲載】

◆「プラットフォームと国家デジタルインフラ」【2020.4.28掲載】