出資持分評価と持分移転のタイミング

竹原将人 (税理士)

1.はじめに

厚生労働省が公表したデータでは、令和4年3月31日時点での医療法人の総数は57,141法人であり、そのうち約65%にあたる37,490法人が持分あり医療法人となっている。近年認定医療法人制度が創設される等、持分なし医療法人移行のための支援制度はあるが、移行がスムーズに進んでいるとは言い難い。

持分あり医療法人については、たとえば出資者に相続が発生した場合に出資持分が相続財産として課税されることから、出資持分の承継問題が存在する。この場合の相続税や出資持分を贈与する際の贈与税は、出資持分の相続税評価額に応じて課されるが、評価額は非上場会社の株式の評価方法に準じて計算されることから、その評価方法を把握しておく必要があると考えられる。

そこで本稿では、医療法人の出資持分の評価方法と、出資持分の承継(移転)のタイミングについて解説する。

2.出資持分の評価方法

(1)概要

出資持分の相続税評価額は、非上場会社の株式の評価方法の1つである取引相場のない株式の評価方法に準じて評価される。

取引相場のない株式の評価方法には、原則的評価方式と特例的評価方式があるが、医療法人は医療法上配当が禁止されているため、配当を基準にして評価する特例的評価方式は適用されず、原則的評価方式を用いて算定することになる。

原則的評価方式は、医療法人の規模に応じて、類似業種比準価額と純資産価額を用いて算定する。

(2)会社規模の判定と規模に応じた評価方法

①規模の判定

原則的評価方式における類似業種比準価額と純資産価額については、医療法人の規模に応じて、どちらを採用するか、あるいは両者をどの程度折衷して評価するかが分かれる。

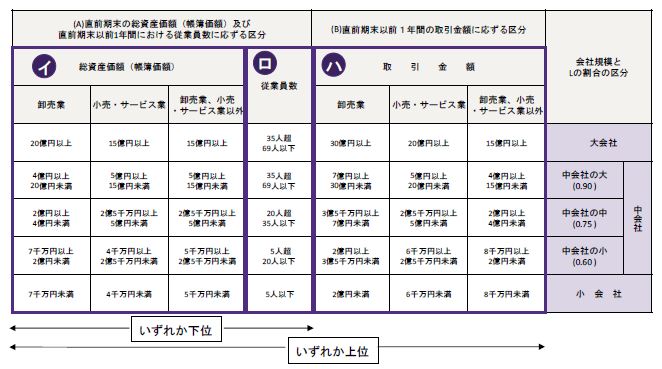

医療法人の規模は、取引金額・従業員数・総資産価額の3つの要素を基に分類され、従業員数が70人以上の医療法人は、取引金額や純資産価額にかかわらず大会社となる。従業員数が70人未満の医療法人は、取引金額に応じた会社区分と、従業員数を加味した総資産価額に応じた会社区分のいずれか大きい方の会社規模となり、「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」に区分される。

【従業員70人未満の場合の規模判定】

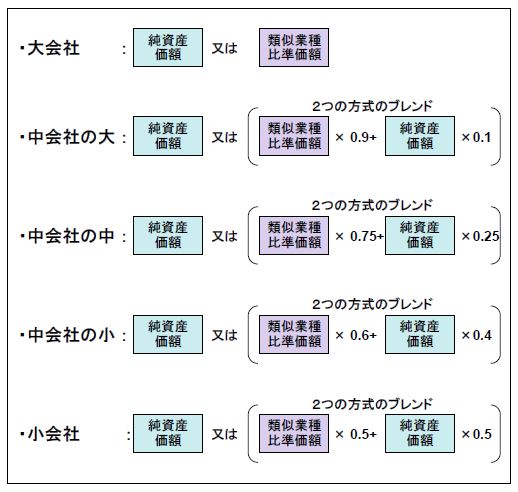

②規模に応じた医療法人の出資持分の評価方法

医療法人の規模に応じ、下図の通り、類似業種比準価額と純資産価額を用いて評価額を算定する。

【規模に応じた評価方法】

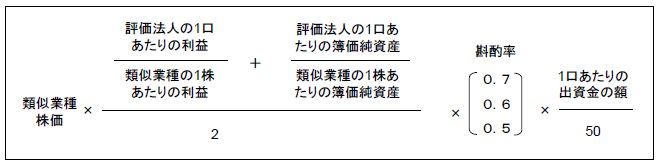

(3)類似業種比準価額

①計算式

類似業種比準価額は、事業内容の類似する上場会社の株価(類似業種の株価)を基に利益金額・配当金額・純資産価額の3つの要素を考慮して評価額を算定する。ただし、配当が禁止されている医療法人は、類似業種比準価額を計算する場合、配当金額の要素は考慮しない。なお、算式中の斟酌率は、大会社0.7、中会社0.6、小会社0.5となる。

また、評価法人の数値は直前期決算に基づいて算定するが、評価法人の1口あたりの利益について、コロナウイルスに関連した補助金等の臨時的な利益は除外して算定するため留意が必要である。

【医療法人の類似業種比準価額の計算式】

②類似業種の株価等

「類似業種の株価」、「類似業種の1株あたりの年利益金額」、「類似業種の1株あたりの純資産価額」の値は、国税庁が定期的に公表する「類似業種比準価額計算上の業種別株価」により公表される数値を使用する。

なお、「類似業種の株価」は下記の5つの株価のうち最も低い金額を選択することが出来る。

ア 課税時期の属する月の類似業種の株価

イ 課税時期の属する月の前月の類似業種の株価

ウ 課税時期の属する月の前々月の類似業種の株価

エ 類似業種の前年平均株価

オ 課税時期の属する月以前2年間の平均株価

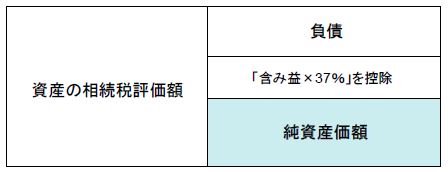

(4)純資産価額

純資産価額は、法人が解散した場合に出資者に分配されるだろう金額を出資持分の評価額とする方法である。評価日時点(相続・贈与時点)の医療法人の所有する資産・負債の相続税評価額を算定し、帳簿価額より相続税評価額が高い場合は、評価差額に対する法人税等相当額を差し引いた金額により計算する。

【純資産価額の算定イメージ】

3.出資持分の承継(移転)のタイミング

(1)基本的な考え方

医療法人の出資持分評価額は法人の利益、純資産の額に左右されるため、大型経費(役員退職金の支給や多額の設備投資)により利益、純資産の額が減少した場合には、それに伴い出資持分評価額も引き下がるので、出資持分を移転するタイミングとして効果的である。

たとえば、理事長が交代するタイミングで出資持分の移転も行うことが考えられるが、交代時に先代理事長に役員退職金を支給することで評価額が引き下がる。ただし、過大な役員退職金の支出により税務否認を受けないようにすること等の注意が必要である。

(2)役員退職金

①損金となる退職金

役員に対する退職金については、不相当に高額な金額は法人税法上損金として認められない。(適正額部分は損金算入される)

不相当に高額かどうかは、その役員の在職期間、退職の事情、同規模の医療法人における退職金の支給状況などに照らして判定するが、一般的には次の算式が用いられる。また、実質的に退職の事実がないにもかかわらず名目だけ退職金として支給しても、やはり適正額の役員退職金とは認められない。

<算式>

役員退職金適正額 = 最終月額報酬 × 役員勤続年数(端数切上) × 功績倍率

②理事長引退後に引き続き理事として勤務する場合の退職金

次のような事実がある等、その役員としての地位または職務の内容が激変し、実質的に退職したと同様の場合に限り役員退職金として認められ、法人税法上、適正額までが損金となる。

<実質的な退職の事実>

ア 常勤役員が非常勤役員になった、または理事が監事になったこと

イ 代表権を有しないこと、及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていないこと

ウ 地位や職務の変更後のその役員の給与が激減(概ね50%以上の減少)したこと

③役員退職金の損金算入時期

役員退職金は、社員総会の決議によりその額が確定した日の属する事業年度において、損金の額に算入する。ただし、例外として、退職金を支給した日に損金経理することにより、支給日の属する事業年度の損金の額に算入することができる。

上記②のような場合に損金算入するには、理事長退任時点で実際に退職金を支給する必要があると考えられる。

4.おわりに

出資持分の承継(移転)については、大型経費の有無や、基準となる直前期決算の数値が移転のタイミングにより異なるため、注意が必要であるが、医療法人においては理事長は交代しても出資持分の承継は行わない等の対応も可能なため、柔軟な検討が求められる。

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「MS法人」【2022.4.5掲載】

◆「令和4年度税制改正要望」【2021.11.16掲載】

◆「認定医療法人制度の実務上の留意点」【2021.8.17掲載】

◆「医療法人の第三者承継」【2021.4.13掲載】

☞さらに以前の記事はこちらからご覧ください。