令和7年度税制改正

竹原将人 (税理士)

1.はじめに

3月31日に令和7年度の税制改正の法案が国会で可決された。令和7年度税制改正では、「賃上げと投資が牽引する成長型経済」への移行を実現し、経済社会の構造変化等に対応する観点で、報道等で話題になっている基礎控除等の引き上げ(いわゆる103万円の壁対応)等が行われる。本稿では令和7年度税制改正について解説する。

2.解説

(1)主な改正項目

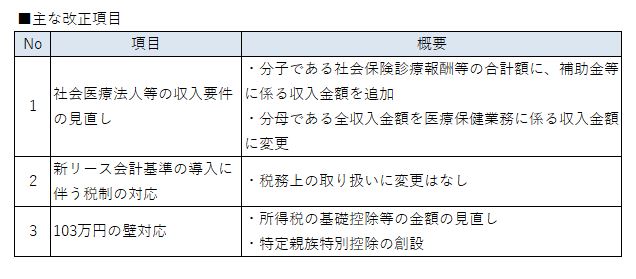

本稿では以下の改正項目を取り上げて解説する。

① 社会医療法人等の収入要件の見直し

② 新リース会計基準の導入に伴う税制の対応

③ 103万円の壁対応

(2)社会医療法人等の収入要件の見直し

①改正の内容

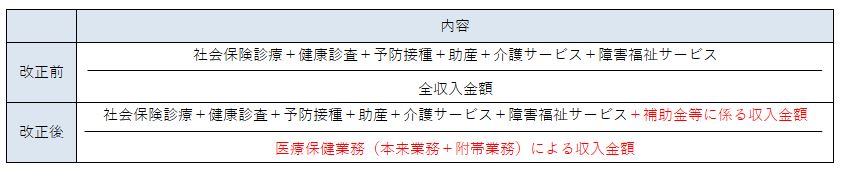

社会医療法人、特定医療法人、認定医療法人、オープン病院事業法人、福祉病院事業法人および厚生農業協同組合連合会(以下「社会医療法人等」という。)には、税制優遇を受けるため、公的な運営を担保する要件が課されている。

この要件のうち、社会保険診療報酬等の合計額が全収入金額の8割を超えることとする要件(以下「収入要件」という。)について、以下の改正が加えられる。

<改正>

・分子である社会保険診療報酬等の合計額に、補助金等に係る収入金額(※1)を追加

・分母である全収入金額を医療保健業務に係る収入金額(※2)に変更

※1 国または地方公共団体から交付される補助金その他相当の反対給付を伴わない給付金(固定資産の取得に充てるためのものを除くものとし、国等に代わってその交付に係る事務を行う者から交付されるものを含む。)に係る収入金額及び国等からの委託(国等に代わってその委託に係る事務を行う者からの委託を含む。)を受けて行う事業に係る収入金額であって、医療保健業務に係るものをいう。

※2 本来業務および附帯業務(医業及びこれに類する業務、介護サービスに係る業務並びに障害福祉サービスに係る業務に限る。)に係るものをいう。

②改正の影響

政策上必要な医療を提供することにより国等から受ける補助金や委託料が分子に参入されるため、医療政策に沿った運営を行う法人が収入要件を充足しやすくなる状況となる。また、既存の社会医療法人等についても維持しなければならない収入要件が緩和されると考えられる。

(3)新リース会計基準の導入に伴う税制の対応

①改正の内容

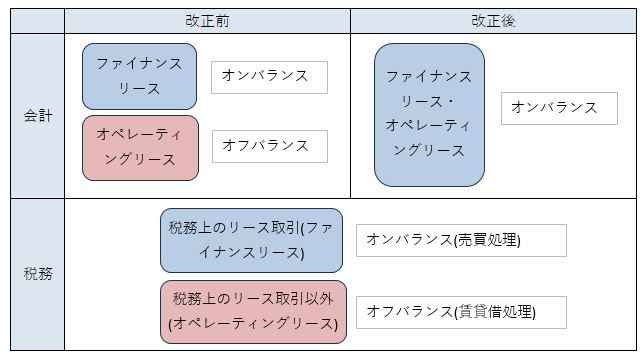

医療機関において医療機器等の設備投資をリースにより調達していることは一般的といえるが、同じリースであっても、改正前のリースに係る会計処理はファイナンスリースとオペレーティングリースで異なっていた。

令和6年9月に公表されたリース会計基準の改正(以下「新リース会計基準」という。)により、会計上両者はともにオンバランス(貸借対照表に計上)することとなった。

従前は税務と会計でリースに係る処理は一致していたが、会計基準の改正に対して税務は改正が行われないことから、会計と税務で取り扱いが一致しないこととなる。

<改正イメージ>

②改正の影響

会計と税務で不一致が生じるため、新リース会計基準を適用する場合は、その不一致を税務申告書で調整する必要が出てくる。なお、医療法人は新リース会計基準の適用が強制されないため、実務上税務基準で会計処理することも想定される。

(4)103万円の壁対応

①改正の内容

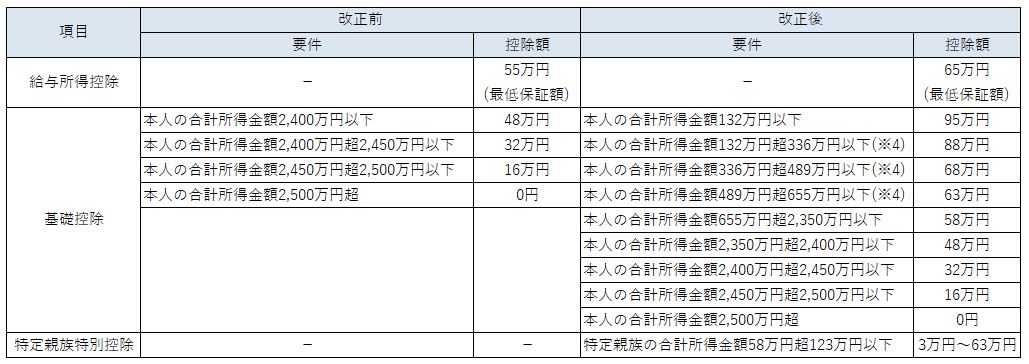

改正前の給与所得控除55万円と基礎控除48万円の合計103万円を指して103万円の壁と呼ばれていた。収入が103万円を超えると所得税が生じることや、扶養親族に該当しないこととなり扶養控除の対象外となるため、物価上昇や労働力不足が話題となる中で就業調整が起きていた。

このため、基礎控除や給与所得控除が以下の通り見直された。また、大学生年代のこども(特定親族(※3))の就業調整是正を想定した特定親族特別控除が創設された。

なお、本稿では上記3点の控除についての所得税に係る改正内容のみを解説し、配偶者控除等の控除の改正については解説しない。

<改正内容一覧表>

※3 特定親族とは、以下の要件のいずれも満たす者を指す。

・生計を一にする年齢が19歳以上23歳未満の親族であること

・配偶者及び青色事業専従者等に該当しないこと

・合計所得金額が58万円超123万円以下であること

・控除対象扶養親族に該当しないこと

※4 令和7年分、8年分の時限措置

②改正の影響等

今年度の改正により物価上昇に伴う税負担の実質的な増加の緩和や就業調整解消が期待されるが、基礎控除の一部項目が2年間の時限措置となっているなど今後の改正の動向についても注視が必要である。

ーー

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「医療法人の解散と医療機関の廃止手続き」【2024.10.29掲載】

◆「持分なし医療法人への移行に伴う論点」【2024.7.9掲載】

◆「令和6年度税制改正」【2024.4.9掲載】

☞さらに以前の記事はこちらからご覧ください。