医療法人の経営情報開示

竹原将人 (税理士)

1.はじめに

令和5年の医療法改正により、医療法人に関する情報の調査及び分析等を行う新たな制度が令和5年8月1日から施行された。これに伴い、令和5年7月31日に「医療法人に関する情報の調査及び分析等について」、令和5年10月2日に『医療法人に関する情報の調査及び分析等」の取扱い(第2版)について』という通知が公表された。これらの通知では、これまで医療法人が会計年度終了後に管轄の都道府県に報告していた損益計算書等を踏まえ、一定の経営情報等を都道府県に報告することが明らかになっている。本稿では、これらの通知より今後変化する事項について解説する。

2.解説

(1)背景・趣旨

わが国では、少子高齢化による国民医療費の増加や生産年齢人口の減少といった課題があり、また新興感染症拡大時等の緊急時に迅速な医療提供体制の確保に必要な支援等を実施するために、平時から医療機関の経営状況を確保することが重要である。

こうした課題に対応するため医療の置かれている現状と実態を表す必要な情報を収集し、新たに政策の企画・立案に活用するとともに、国民の理解に向けた丁寧な説明を行うことが必要であるため、新たに医療法人が開設する病院及び診療所に係る経営等の情報を収集し、データベースとして整備することとされた。

(2)報告対象

原則としてすべての医療法人が対象となるが、租税特別措置法67条1項(いわゆる四段階税制)の適用がある医療法人は除かれる。

また、医療法人が開設する病院及び診療所の経営等(本来業務に限る)の情報が報告対象となるため、介護老人保健施設や介護医療院は対象外となる。ただし、たとえば、訪問看護ステーションではなく病院等が本来業務の中で実施している訪問看護等は、当該病院等 に含めて計上する必要がある。

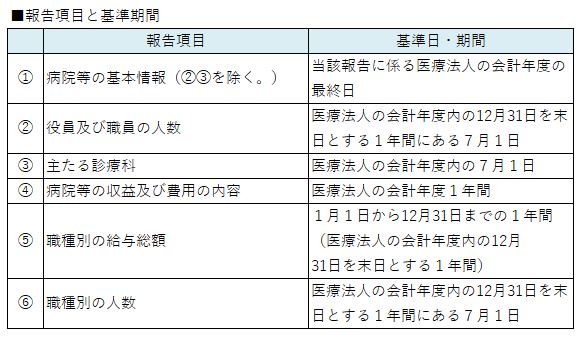

(3)報告内容

以下の内容を報告する必要がある。なお、報告の様式が別途定められているため、それに対応する形で報告することになる。

(4)報告方法

医療法人を管轄する都道府県に対して、は、次の①または②のいずれかにより報告することが求められている。

① 医療機関等情報支援システム(G-MIS)による報告

G-MISから様式をダウンロードし、これに報告事項を記載した上でG-MISにアップロードすることにより報告する。なお、初めてG-MISにより報告する際は、専用のID等が必要となる(事業報告書等の届出と共通ID)ため、ID等を保有していない場合は、主たる事務所の所在する都道府県へ連絡する必要がある。

② 郵送等による報告(プリントアウトした書面での送付)

事業報告書等の届出と併せて、必要項目を記載した様式を書面で郵送等により報告する。(当該様式は、厚生労働省のホームページにも掲示されている)

(5)データベースの公表

経営情報はデータベース化され、グルーピングされた上で、医療法人の経営分析や経営データが公表されることになる。(個別の医療機関が情報は公表されない)

3.おわりに

これまで経営の分析に注力していなかった医療法人にとっては報告内容を整理することにとって自身の医療法人の経営状況が明らかになるほか、データベースが公表されることにより、グルーピングされた他の医療法人との比較が可能になり、自身の医療法人の相対的な位置づけを知ることが期待できる。

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「医療法人の合併」【2023.8.1掲載】

◆「医療法人の分割」【2023.4.11掲載】

◆「社団医療法人のガバナンス」【2022.11.1掲載】

☞さらに以前の記事はこちらからご覧ください。