|

|

| (掲載日 2008.02.12) |

| <舞台> |

アジアのとある国 |

| <設定> |

大きな内戦が終わってから60年がたった。その内戦は民族対立に端を発し、10年にわたった。疲れ果てた国民は難民として周辺国に流れ出し、周辺国の治安悪化が進んだ。対立していた国民は、強い外圧を受けてようやく和解したのだった。もともと勤勉な国民で、交通の要衝にも位置していたため、戦後60年でその国は急速な発展を遂げた。その一方で、国民の間に新たな火種ができている。それは「年金問題」だった。 |

| <主な登場人物> |

○東都大学准教授・・・西山勘助(にしやま・かんすけ)

○保険勤労省年金局企画課課長補佐・・・斎藤誠太郎(さいとう・せいたろう)

○夕刊紙「毎夕新聞」の記者・・・島谷涼風(しまたに・すずか)

○保勤省年金局数理調査課・・・三森数馬(みつもり・かずま)

○年金問題に執念を燃やす政治家・・・西郷竜一郎(さいごう・りゅういちろう)

○与党 民自党党首・・・川上一太(かわかみ・いった)

※ 日本人に読まれることを想定しているため、日本的な名前にしているが、他意はない。

|

|

| <前回までのあらすじ> |

|

物語りは5月15日に保勤省年金局の三森数馬が自殺したことから始めた。数馬が書き残した日記は毎夕新聞の報道から波紋を広げ、「数馬の日記」が出版された。この出版をきっかけに、保勤省の絹田清明次官と年金局の斎藤誠太郎課長補佐が逮捕された。今回は、話を数馬が自殺するより前に戻すことにする。 |

|

時間を数馬が自殺する前の4月に戻す。

国会では下院本会議で年金に関する質疑が行われた。

質問するのは年金問題に関心が深い西郷竜一郎議員。川上一太首相とのやりとりだった。

西郷 総理、ちょっと変な質問をさせてください。あなたが金融機関で投資信託を進められたとします。その時に、次のような説明を受けたら、どう答えますか。

この投資信託は年率3%で増えていきます。ですから10年後には100万円が134万円になります。さて、今後、物価は年1%で伸びていきます。10年後の物価はいまの1.1倍余りです。逆に言えば、10年後に100万円で買えるものはいまの90万円と同じになってしまいます。

同じように、10年後の134万円で買えるものはいまの122万円と同じです。ということは、いま、あなたがこの投信を買って10年持つことを決めたら、すでに122万円持っているのと同じことになるのです。

川上 どのようなことで、ひっかけようとしていらっしゃるのかわりませんが、いまの低金利の時代に、確実に3%で回る投信があったら買いたいですね。でも、そのような販売方法をしている金融機関があるとしたら問題だと思います。

西郷 その通りですね。そもそも、投資信託は将来の利回りを保証するものではありません。また、物価について、ずっと1%と想定することもおかしなものです。

いったん高い利回りで将来の運用結果を想定して、それを低い物価で割り戻すようなことをするのは、インチキですよね。この理屈でいけば、20年預けることにすれば、いまの価値は148万円ということになってしまいます。30年なら180万円です。

川上 勝手な理屈であることは、よくわかりました。

ところであなたは何を言いたいのですか?

西郷 前説が長くなり、失礼いたしました。では、この図を見てください。

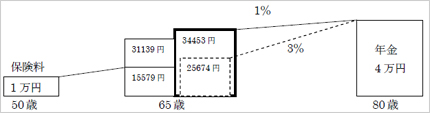

いま、50歳の人が保険料を1万円払うことで、30年後の勤労者年金が4万円もらえるとします。あなたはこれで納得しますか?

これを保勤省流で計算するとこんなふうになります。

15年後から65歳で年金をもらい始めるとして、年3%の運用ができると、保険料の15年後の価値は、1万5579円です。30年後の年金の4万円を65歳の時の価値まで戻すとして、物価上昇率を年1%とすると、3万4453円です。

これを比べると、なんと、2.9倍もの年金をもらえるのです。勤労者年金はすばらしい。

でも、この計算には数字のマジックがあります。

まず、単純なところからいきましょう。勤労者年金には雇っている事業主の負担があります。ですから、本人は1万円しか払っていないと思っていても、実際の保険料は2万円です。

ということで、2万円を15年運用すると、3万1159円になります。それでも、まだ、65歳時点の年金の価値(3万4453円)のほうが高いですね。

ここで、年金を65歳時点の価値に戻す時に使った数字を思い出してください。物価の1%です。確かに、年金は、それで何を買えるかが大切です。物価で価値を見るというのはもっともらしい話です。

でも、年3%で運用できると言っているのに、割り戻す時には1%を使うというのはおかしくないですか?

年3%で運用した結果、15年後の80歳で4万円になるということは、65歳の時点の金額は2万5674円ということになります。50歳の時の2万円は3%で運用できれば、3万1139円になります。

こうすると、損だということが明かですね。いかがですか。

川上 あなたは、50歳と65歳、80歳だけをとらえて説明される。でも、年金は20歳の時から払い続けて、65歳からもらい始め、亡くなるまでもらうことができるんですよ。そんな、単純な図式で示すことができるものではないでしょう。

西郷 さすがは聡明な川上総理だ。説明の手間が省けていいですね。

おっしゃる通りで、だからこそ、65歳の時点が登場して、ものごとがわかりにくくなるのです。長い間払ってきて、長い間受け取る。そのために、単純には比較できない。

そこで、保勤省は、払う保険料ともらう年金を全部、65歳の時に置き換えて比較するわけです。ところが、払う保険料は、単純に金利を付けていって65歳時点の価値を出すのに対して、もらう年金のほうはいったん3%で支給額を増やしておいて、65歳の時点の価値を出す時には、物価上昇率で戻すわけです。

これは、最初にご紹介した金融機関の説明と同じになることはおわかりいただけますよね。総理、ご所見をうけたまわれますか。

川上 えーっと、なるほど、おっしゃりたいことはわかりましたが、我が国の年金制度がご指摘のような関係になっているかどうか、即答致しかねます。

西郷 なんだ、これは明白だと思うんですけどね。保勤大臣はいかがですか。

保勤相 確かに、保勤省の試算には西郷先生が取り上げていらっしゃる物価を使ったものもあります。ただし、同時に、西郷先生がおっしゃるような、年金を金利で割り戻した試算も発表しております。それによりますと、払った保険料の1.6倍の年金が受け取れることになっております。

西郷 保勤省がいう1.6倍ということは、会社が払う保険料を勘案すれば0.8倍ということですね。まともに計算したら、払った保険料の8割しかもらえないということですよ、これは。それなのに、どうして2.1倍もの年金がもらえるなんてことが広がっているのですか?

保勤相 それは、やはり、年金というのは、それでどれだけの買い物ができるかに意味があるんですね。年金の価値というのは、金額そのものではなくて、西郷先生にご説明するまでもありませんが、そのお金で生活ができるかどうかですから、将来受け取る年金は、いまの年金生活者より、よい生活ができるものだということをわかっていただきたいということがあるんですね。

それで、物価で割り戻すということもお示ししたのです。保勤省をご担当されている記者のみなさんは、このあたりをよくご理解してくださって、物価基準のほうを伝えてくださっていると理解しております。

西郷 わかりました。保勤省が使っている金利というのは、長期金利の見通しですね。簡単にいうと、国債を買っていれば実現する金利ということです。その金利で考えたら、年金保険料に対して8割しか戻らない。だとしたら、国民は国の年金保険料を支払っているより、国債を買っていたほうがよいことになります。

保勤省は、これが十分にわかっていながら、ダブルスタンダードで試算を発表したわけです。おまけに、物価基準のほうを発表資料の前のほうに持ってきた。

運用利回り基準は、最後に、小さく書いてあるだけじゃないですか。総理、こういう報道姿勢をどのように考えますか。

川上 さすがは、著名な経済アナリストの西郷先生ですね。私なんかが経済論争をしても言い負かされてしまうだけですな。

ただ、やはり、先ほど保勤大臣が申し上げたように、生活実感というものも大切なんだと思うんですよ。きょうは、勉強をさせていただきました。私もよく研究させていただきたいと思います。

西郷 あなたのよくないのは、そうやってまじめな議論を茶化すところだ。そうおっしゃるなら、改めて、この議論はしましょう。

|

|

|

|

|